Nach dem IPO von Westwing im Oktober 2018 kennt der Aktienkurs als auch die Berichterstattung zu Westwing nur noch eine Richtung: abwärts. Diese Entwicklung haben wir zum Anlass für eine detaillierte Westwing Analyse genommen.

Was führte dazu, dass der Börsenwert von 518 Mio. € auf 47 Mio. € abfiel? Insbesondere nach dem Announcement im ersten Quartal 2019, wo Westwing vermelden durfte, dass in 2018 auf Jahresbasis eine schwarze Null mit einem EBITDA von 3 Mio. Euro (EBITDA 2017: -4 Mio. Euro) erzielt worden ist.

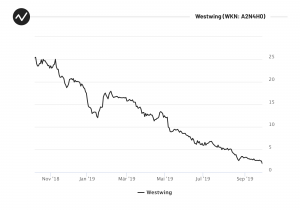

Screenshot: Der Aktionär

Westwing Analyse: Bisherige Erfolgstreiber

Ein Erfolgstreiber ist nach wie vor die hohe Kundenloyalität. Knapp 81% der Bestandskunden sorgten für Umsätze von 254 Mio. Euro im Jahr 2018, welche zur Hälfte in den DACH-Märkten erzielt worden sind.

Darüber hinaus sind die Private Labels mit einem 10% höheren Deckungsbeitrag verglichen zu Artikeln anderer Hersteller, ein weiterer Profitabilitätstreiber. Insbesondere dieses Team hat Westwing mit den Einnahmen aus dem IPO ausgebaut, ebenso wie das Eigenmarken-Sortiment erweitert, verriet Finanzchef Florian Drabeck der Gründerszene.

Westwing Analyse: Showstopper

Parallel zum Announcement (März 2019) der schwarzen Null fiel auch das Statement, dass “Westwing in diesem Jahr in der zweiten Hälfte Wachstum verzeichnen” wird. Jedoch spätestens nach der Schlagzeile bei Exciting Commerce “Rocket zieht sich auch bei Westwing zurück auf unter 10%” wurde klar, dass etwas nicht passt. Die Baustellen sind im Wesentlichen das schwierige Geschäft in Italien als auch die fehlenden Anfangspreislagen im Sortiment. Hinzu kamen noch die niedriger erwarteten Kosten für den Logistikumzug von Berlin nach Poznan (Polen). Über beide Baustellen wurde zumindest von Unternehmensseite offen (bzw. gezwungenermaßen) berichtet.

Westwing Analyse: Übernahme

Mit dieser Entwicklung könnten sich Unternehmen wie Wayfair, welche sich gerade 825 Mio. Dollar sicherten, Westwing im Visier haben. Ebenso eine Bestseller Gruppe, die nun alle Anteile an Ambiente Direct besitzt und im Bereich Home & Living immer weiter Gas gibt. Im skandinavischen Vergleich könnte aber auch ein Byghemma das Rennen machen.

Westwing Analyse: Déjà vu

Das Unternehmen besteht seit 2011 und hat vieles richtig gemacht, wodurch der Börsengang – gespickt mit großen Erwartungen – den Fokus (und Druck) immer größer werden ließ. Die Investitionen haben in der Tat noch nicht gegriffen und die Performance sich verschlechtert. Nichtsdestotrotz sind die Investitionen in Tech und Logistik richtige Schritte zur Rückgewinnung als auch Stärkung der Profitabilität.

Es ist richtig Kritik zu üben und gleichzeitig haben wir eben dieses Verhalten auch bei Zalando an den Tag gelegt. Jene haben zunächst über ähnliche Investitionen eine derartige Performance aufs Tableau gelegt und riefen vor kurzem 14 Mrd. Euro als GMV-Ziel aus.

Warum gewähren wir einem unserer einstigen “Hoffnungsträger” nicht ein wenig mehr Wohlwollen, um den Home & Living Markt nicht (wieder) durch einen ausländischen Player dominieren zu lassen?

Euer

DA Team

verfasst von: Francesco